Списание автошин на автомобиль

Как списать автошины на автомобиль

Списание автошин – необходимая процедура, регламентируемая бухгалтерским учетом. Она требует тщательного документального оформления и зависит от причин списания (износ, повреждение, кража и т.д.). Важно правильно определить степень износа и соответствующий метод списания, чтобы избежать налоговых проблем. Процедура включает в себя составление акта о списании, заполнение необходимых бухгалтерских документов и учет списания в бухгалтерской программе. Правильное списание гарантирует точный учет и прозрачность финансовых операций.

Выбор метода списания

Выбор метода списания автомобильных шин напрямую зависит от принятой в организации учетной политики и причин списания. Существуют несколько основных подходов, каждый из которых имеет свои особенности и применяется в различных ситуациях. Наиболее распространенными являются линейный метод и метод списания по факту выбытия. Линейный метод предполагает равномерное списание стоимости шин в течение определенного периода времени, например, пропорционально пробегу автомобиля или сроку эксплуатации. Этот метод прост в применении, но может быть не совсем точным, так как износ шин не всегда происходит равномерно. Факторы, такие как стиль вождения, дорожные условия и качество шин, могут существенно влиять на скорость износа.

Метод списания по факту выбытия, напротив, предполагает списание стоимости шин только после их полной непригодности к эксплуатации. Это означает, что стоимость шин списывается в момент их замены на новые или утилизации. Данный метод более точно отражает реальный износ шин, но требует более детального учета и контроля за состоянием шин. Он также может привести к неравномерному распределению расходов в течение года. Кроме того, существует возможность применения комбинированного метода, который сочетает элементы линейного метода и метода списания по факту выбытия. Например, можно использовать линейный метод для основной части списания, а по факту выбытия учитывать дополнительные расходы, связанные с непредвиденными повреждениями.

Выбор оптимального метода списания требует тщательного анализа специфики работы организации, характера эксплуатации автомобилей и принятой учетной политики. Важно учитывать все факторы, влияющие на износ шин, чтобы обеспечить наиболее точное и обоснованное списание стоимости. Неверный выбор метода может привести к искажению финансовых показателей и проблемам с налоговыми органами. Поэтому рекомендуется проконсультироваться с квалифицированным бухгалтером или специалистом по налогообложению перед принятием окончательного решения.

Документальное оформление списания

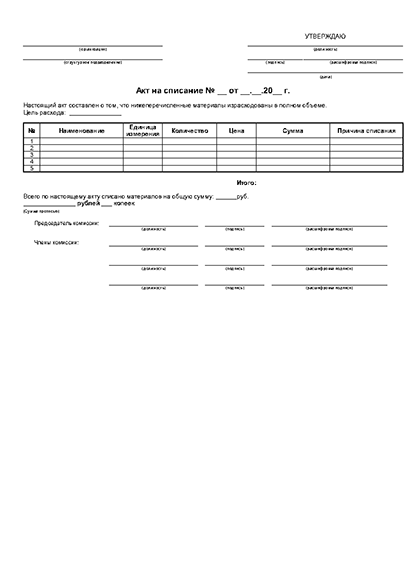

Правильное документальное оформление списания автомобильных шин является ключевым аспектом обеспечения законности и прозрачности бухгалтерского учета. Несоблюдение требований к документации может привести к серьезным проблемам при налоговых проверках. Процесс оформления начинается с составления акта о списании шин. Этот акт должен содержать подробную информацию о списанных шинах, включая марку, модель, размер, номер и дату изготовления, а также причину списания (естественный износ, повреждение, непригодность к эксплуатации и т.д.). В акте также должны быть указаны остаточная стоимость шин и метод их списания.

Для подтверждения причины списания могут требоваться дополнительные документы. Например, при списании из-за повреждения необходимо предоставить фотографические или видеоматериалы, подтверждающие характер и степень повреждений. В случае кражи шин необходимо иметь документы, подтверждающие сам факт кражи (заявление в полицию, акт о краже и т.д.). Все документы должны быть оформлены в соответствии с требованиями законодательства и внутренними положениями организации. Важно обеспечить наличие подписей ответственных лиц, подтверждающих справедливость и точность информации, содержащейся в документах.

После составления акта о списании необходимо оформить бухгалтерские проводки, отражающие списание стоимости шин с баланса организации. Для этого используются специальные бухгалтерские счета, которые зависят от принятой в организации учетной политики. Все бухгалтерские проводки должны быть подтверждены необходимыми документами, включая акт о списании и другие документы, подтверждающие причину списания. Правильное оформление бухгалтерских документов является залогом надежности и точности бухгалтерского учета и предотвращает возникновение проблем при налоговых проверках. Все документы должны быть храниться в архиве организации в соответствии с установленными сроками хранения.

Необходимые документы для списания

Процедура списания автомобильных шин требует наличия определенного пакета документов, подтверждающих обоснованность списания и соответствие процедурам бухгалтерского учета. Неполный пакет документов может привести к задержке или отказу в списании. Ключевым документом является акт о списании. Этот акт должен содержать подробное описание списанных шин⁚ марку, модель, размер, заводской номер (если есть), дату изготовления, количество, причину списания (естественный износ, механическое повреждение, негодность после ремонта и т.д.), а также оценку остаточной стоимости (если она есть). Акт подписывается комиссией, назначенной руководством организации, и заверяется печатью (если таковая используется).

В зависимости от причины списания, могут потребоваться дополнительные документы. При списании из-за естественного износа, необходимо предоставить данные о пробеге автомобиля, датированные записи о проведении технического обслуживания, и возможно, экспертное заключение о степени износа. Если шины были повреждены в результате аварии или ДТП, необходимо приложить копию протокола ГИБДД, справку из страховой компании, а также фото- или видеоматериалы, подтверждающие характер и степень повреждения шин. В случае кражи шин, необходимо предоставить копию заявления в правоохранительные органы, копию протокола следственных действий, а также документы, подтверждающие принадлежность шин организации.

Для учета списания в бухгалтерском учете необходимы также документы, подтверждающие первоначальную стоимость шин. Это могут быть накладные на покупку, счета-фактуры от поставщиков, и другие документы, подтверждающие затраты на приобретение шин. Для более точного расчета амортизации и остаточной стоимости необходимо указать дату ввода шин в эксплуатацию. Все документы должны быть оформлены правильно, содержать все необходимые реквизиты и подписи ответственных лиц. Несоблюдение этих требований может привести к отказу в списании или к налоговым проблемам. Важно помнить, что наличие полного и правильно оформленного пакета документов гарантирует законность и прозрачность процедуры списания.

Учёт списания в бухгалтерском учёте

Учёт списания автомобильных шин в бухгалтерском учёте — важный аспект финансовой деятельности предприятия. Правильное отражение данной операции напрямую влияет на точность финансовой отчётности и предотвращает возможные налоговые риски. Метод учёта зависит от выбранной системы амортизации и причины списания. В большинстве случаев применяется линейный метод амортизации, при котором стоимость шин равномерно распределяется на весь срок их службы. Однако, при списании из-за физического износа или повреждений, может использоваться ускоренный метод амортизации, что позволяет быстрее списать остаточную стоимость.

При списании шин в бухгалтерском учёте необходимо сделать проводки, отражающие уменьшение стоимости основных средств (если шины числятся на балансе как основные средства) и формирование расходов. Для этого используются соответствующие счета бухгалтерского учёта. Например, дебет счета 91 (Прочие доходы и расходы) и кредит счета 01 (Основные средства) или 10 (Материалы), в зависимости от того, как шины учитывались на балансе. Сумма списания определяется на основе первоначальной стоимости шин, накопленной амортизации и остаточной стоимости (если она есть). Остаточная стоимость может быть реализована, и в этом случае нужно сделать дополнительные проводки, отражающие поступление денежных средств от реализации.

Важно тщательно документировать все этапы процедуры списания, включая составление акта о списании, подтверждающие документы (накладные, счета-фактуры, акты о повреждении и т.д.), и бухгалтерские проводки. Вся документация должна быть храниться в соответствии с установленными сроками хранения бухгалтерской документации. При аудите будет проверяться правильность отражения списания в бухгалтерском учёте, поэтому важно обеспечить полную и точную информацию. Неправильное отражение списания может привести к искажению финансовой отчётности и к налоговым проблемам. Поэтому рекомендуется обратиться к квалифицированному бухгалтеру для проведения этой процедуры. Он поможет правильно оформить необходимые документы и сделать корректные бухгалтерские проводки, обеспечив соответствие всех действий действующему законодательству.

Связанная запись

Выбор зимних шин для автомобилей с автоматической коробкой передач

Выбор зимних шин для авто с автоматической коробкой передач – важный шаг к безопасной и [...]